「越後屋、お前もワルよのう」 「いえいえ、お代官様こそ」

越後屋は江戸時代に栄えた呉服屋、今の三越の前身に当たるという。たまたま越後屋はテレビの時代劇で、悪代官と手を組んで暴利をむさぼる悪どい商人の代名詞のようにされてしまった。全国の越後屋さんはさぞかし居心地が悪いことだろう。

ところで、越後屋が最初からワルだったとは考えにくい。素因はあったにしても初めからワルだったらそもそもお代官様と手を組むほどにまで繁盛はしなかったはずである。もとは立派な呉服屋として商いをしていたにちがいない。では、どこでどうして越後屋は悪の道へと転落していったのか。破滅の原因はどこにあったのか。と、いうところで、越後屋を現代に置き換えてみれば、おそらくそれは企業ということになろう。時代は進み、ちょんまげ姿からビジネススーツへ変わり、商いの中身も様変わりしているが、悪事を働けば最後は天罰が下り、越後屋同様お縄を頂戴しなければならないことに変わりはない。

はじめから悪巧み目的で始めたイカサマ企業は別にして、ふつうの企業なら本来まともな目的をもって起業したはずである。しかし、どこかで舵取りを間違える現代版越後屋企業はあいかわらず後を絶たない。企業不祥事の内容をみてみると、ほとんどが法令遵守違反である。それも企業トップが絡んだものである。

企業には今、誠実性と倫理観が求められている、といえば何を今さらと思われるかもしれないが、最低限企業に欠かせないはずの誠実性と倫理観が欠如しているのが現実なのである。要は現代人のあり方が問われているのだが、誠実性と倫理観ということばが虚しく響くのは嘆かわしいかぎりである。それは企業不祥事関連の報道をみればよくわかる。あいかわらず金満主義が蔓延っている。もちろん誠実性と倫理観が欠かせないのは企業に限ったものではない。学校、役所、病院など社会のすべての組織において必須のものなのである。といって、性善説に立って、誠実性と倫理観を期待してもどうにもならないほど腐敗が広がっているのもいっぽうで現実である。

このように一向に減らない企業不祥事に業をにやしとうとう法律を厳しくされてしまった。社会を騒がす組織的犯罪が勃発するたびに、じわじわと締め付けがきつくなっていくのである。古くからあった商法が大はばに改正されて<会社法>となり、証券取引法は<金融商品取引法>へと姿を変え、企業の内部統制に関する項目が強化された。いずれも内部統制システムを作って、しっかり管理しなさいという規制である。会社法はすべての会社に適用されるが、金融商品取引法はあくまで株式を公開している会社に適用が限定されている。ということで上場企業は会社法と金融商品取引法の両方に対応しなければならない。この金融商品取引法を俗に日本版SOX法とかJ-SOX法と呼んでいる。一般の人にはあまり知られていないかも知れないが、日本の上場企業ではその対応で大騒ぎになっている。SOX法とは、2002年、エンロン事件を教訓にして内部統制を強めようとアメリカ議会のサーベインズ(S)とオクスリー(Ox)という二人の議員が提出した法案のことである。J-SOX法はつまりその日本版ということである。正式には“Public Company Accounting Reform and Investor Protection Act of 2002”(上場企業会計改革及び投資家保護法)といわれる法律で、会計、監査、ガバナンスにかかわる企業改革法である。

しかし、アメリカのこの法律は異常と思われるほど厳しい内容で、膨大な労力と経費を企業側に課すことになってしまったため、すでにアメリカでは緩和しようと揺り戻しが始まっている。その教訓を得て、J-SOX法は日本の状況を勘案し、かなりリーズナブルな内容になっているとの策定者の弁である。

ここで法律の詳細に触れる余裕はないが、いずれにしても、本来企業が自らの創意工夫で行うべき内部統制を外部から強制するもので、これではまるで外部統制ではないかとの反論もすでにある。それほど、企業の自浄作用は期待できないところまで落ちているともいえる。

J-SOX法の目的は、投資家に対して企業情報が適正に開示され、安心して投資できる環境作りにあるから、重点は「財務報告に係る内部統制の評価及び監査の基準」に的を絞ったものとなっている。財務報告に係る内部統制の評価とはどういうことかというと、業績等を記載した有価証券報告書の信頼性をいかに高めるか、虚偽記載をどうやって排除するかというプロセスを構築し、維持しているかを評価する仕組みのことである。

さて、それでは具体的にどうするのかとなるといろいろ問題が出てくる。J-SOX法に対応するための<実施基準>というものが金融庁から出されているが、じつはそれがたいへん曲者──いや、難解なのだ。世の中の企業にはありとあらゆる業態があるから、ひとつのパターンを例示して、これでやってくれというわけにはいかない。そこで、どうしても抽象的な表現に落ち込んでしまう。だから、そんな基準を深読みし過ぎたり、読み違えたりすると大変なことになる。

今、この基準の意味するところについて大騒ぎしているのを見るにつけ、ひと昔前、品質マネジメントシステムISO9001が日本に上陸してきたときの混乱が思い出される。あのときは、ISO規格を常識的に素直に読むことができずに、安全第一とばかり闇雲に余計なことをやって無駄足を踏んだものである。今、また内部統制でその二の舞だけは演じたくないものである。

J-SOX法の背景には、COSO ERM(COSO Enterprise Risk Management-Integrated Framework)という、全社的リスクマネジメントに関する枠組み(フレームワーク)がある。耳慣れない名前だが、これは2004年米国のトレッドウェイ委員会組織委員会(COSO:コーソ)により公表されたものである。事業活動にともなう不確実性やリスクあるいは事業機会への対応力を強化することにより、経営者が安心して経営に専念でき、ひいては企業の健全な発展を目指すための仕組みである。COSO

ERMは、いわゆる内部統制よりも広い範囲をカバーしており、とくにリスクマネジメントに焦点を当てている。

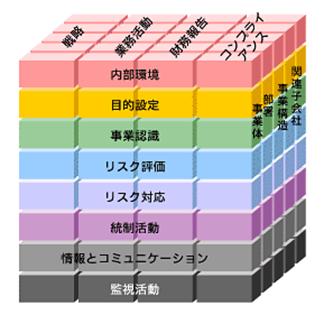

ERMフレームワークは、下記に示した図のように「4つの目的」(戦略、業務活動、財務報告、コンプライアンス)と「8つの構成要素」(内部環境、目的設定、事業認識、リスク評価、リスク対応、統制活動、情報とコミュニケーション、監視活動)、そして事業体(全体)や部署(部分)などの「適用範囲」の切り口とで構成する立方体(キューブ)として表現されている。

COSO ERMは、現代のアメリカで考え出された仕組みであるが、それが日本の伝統芸能である「能」と意外なところで共通していたとする論文が最近出された。それは、<監査研究>という日本内部監査協会発行の月刊誌に掲載された「COSO-ERMと『風姿花傳』の原理・原則アプローチ」であり、著者は、日本セキュリティ・マネジメント学会理事でCOSO-ERMを研究されている三品利郎氏である。

|

|

COSO ERMの構造を示すキューブ「Enterprise Risk Management − Integrated Framework Executive Summary」より

|

『風姿花傳』はいうまでもなく世阿弥の書いた能の秘伝書だが、この“なんやかや”欄の「幽玄なる空間

─ 動かぬ故に能という」(E-56)でも以前紹介したことがある。父親である観阿弥の口伝を元に世阿弥が書き上げたと伝えられている。能の歴史は今から六百年も昔に遡るが、『風姿花傳』は「能のフレームワーク」として原理・原則アプローチを述べている点がCOSO-ERMと共通しているとの三品利郎氏のご指摘を目にしたとき、即座に合点がいった。とても面白いところに着目したものである。

『風姿花傳』は、つぎのような七つの章から成り立っている。第一「年来稽古條々」、第二「物学條々」、第三「問答條々」、第四「神儀云」、第五「奥儀讃歎云」、第六「花修云」、第七「別紙口傳」。これら七つの章が、理念、原理・原則、技法について体系的に整理されていて、COSO-ERMの構成と類似しているというのである。

第一の「年来稽古條々」では、申楽者(能役者)の各年齢に応じた稽古のあり方を説いている。今日、教育論あるいはコーチングの視点からも示唆に富むものとみなされている。第二「物学條々」は、申楽芸の根本である物真似の技術を女、老人、直面、物狂など九つの題材別に俯瞰したもので、各役に扮する演戯の方法を述べている。第三「問答條々」は、実際の演能についての具体的演出方法あるいは能に花を咲かせるための工夫と秘訣を一問一答で説いている。第四「神儀云」は、能の神聖な起源(神儀)、第五「奥儀讃歎云」では、「その風(伝統)を得て、心より心に伝えていく花」として『風姿花傳』の名の由来を述べ、芸の磨き方や心得などを説いている。第六「花修云」は、能の創作と本質に触れ、花を究め、能の本道を知る手立てを表している。そして、最後の第七「別紙口傳」では、能の究極のテーマである「花」についてあらゆる角度から見つめ、舞台表現の本質論を展開している。

三品氏が『風姿花傳』とCOSO-ERMの構成の類似性に共通点を見出したのは、ほんのすこしの閃きから出発したのではないかと思う。この点に気付いたときの三品氏の驚きというか、こいつは面白い、一丁調べてみるかという探究心、好奇心が手に取るように伝わってくる。COSO-ERMは今や世界中が注目するアメリカの最新のシステム、発想であるが、かたや能の『風姿花傳』に至っては当の日本人すらよく知らない、遥か昔のそれも今では必ずしも隆盛を誇っているとはいえないような伝統芸能の秘伝書である。決して大変な発見とはいえないかも知れないが、日本人としてどこか胸がすく話題である。

三品氏は、論文「COSO-ERMと『風姿花傳』の原理・原則アプローチ」をつぎのように結んでいる。

世阿弥は、目的を達成する最適な構成がどのようなものであるかを、日々、考え抜いたことであろう。その結果、「道のため家のために時間を越えて正確に伝える」という目的に最適であるとして、世阿弥が採用した手法は、今日、我々が「原理・原則アプローチ」と呼ぶものである。

誤解を恐れずいえば、原理・原則アプローチという手法は、15世紀初頭の日本で、世阿弥が『風姿花傳』を集大成する過程で独自に考案されていた。そして、約600年後、太平洋の対岸で、「COSO-ERMが様々な企業等の組織や利害関係者及び当事者に広く受け入れられること」という目的にふさわしい手法として、COSOが採用したものも、同じく原理・原則アプローチである。

さて、話題をもとに戻して締めくくるとしよう。

実施基準に基づいて、財務報告につながる業務のプロセスを確実にしようとすると、いきおい組織内の広範囲な部署に規制をかけることになるが、しかし、あえていうならば、法の狙いは業務の些細な問題になどはなく、社会を欺き、投資市場を混乱させるような虚偽報告の防止にあるのだ。

たとえば、末端の受注業務で伝票への転記ミスを起こしたところで、最終の財務報告にいかほどの影響があるというのか。そんな些細なことを問題にしているのではないことは、前に書いた金融商品取引法改正の目的からしても明らかである。もっといえば、売上高の数字がわずかに違ったところで企業価値そのものが大きく損なわれるものでもなく、投資判断にさして影響などしないだろう。要するに、投資判断に影響するほどの大きな問題は業務上のミスなどではなく、ほかでもない意図的な会計操作であり虚偽記載なのである。

ここで問題となるのは、内部統制システムをいくら形の上で構築しても、企業ぐるみで不正会計をやろうとしたら、それを防ぐのは極めて難しいものだということである。つまりJ-SOX法といえども「限界」があることを知らねばならない。すなわち、従来になく性悪説に立脚して法制化されてはきたが、完全なものにはなりえないのである。

「なんやかや」Topへ 「なんやかや」Topへ  Home Pageへ Home Pageへ

|